Que se passe-t-il en Bourse ? Depuis début juillet 2007, les bourses de New York, Paris, Londres, Tokyo, Shanghai parmi d'autres ont chuté de 5 à 15% sinon davantage, entraînant dans leur sillage les actions de nombreuses entreprises.

Autant la chute a été sévère, autant le rebond a été marqué. Rapidement, les Bourses se sont rétablies, progressant actuellement de quelques pourcents chaque jour, les investisseurs retrouvant leur sourire après une crise aiguë.

Mais le patient n'est pas guéri pour autant. Le marché asiatique et notamment Tokyo (voir 4e graphique) reste dans le rouge (-16% en un mois), les investisseurs craignant toujours les vagues secondaires de la crise, et notamment une forte remontée du yen par rapport au dollar, ce qui serait défavorable pour leurs exportations.

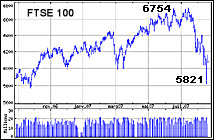

Sur les autres marchés, les indices accusent encore des baisses de 2 à 3%. Bref, l'incertitude demeure. Comme le temps, la Bourse n'est pas au beau fixe. Les spéculateurs en revanche, y voient l'occasion de faire de bonnes affaires. Mais qu'ils apprennent d'abord la leçon !

Comment peut-on expliquer cette crise et l'inquiétude des investisseurs comme des spéculateurs aux quatre coins du monde ? Risque-t-on un nouveau crash ou l'économie actuelle est plus solide que cela ? Tentons de répondre à ces questions.

Comment peut-on expliquer cette crise et l'inquiétude des investisseurs comme des spéculateurs aux quatre coins du monde ? Risque-t-on un nouveau crash ou l'économie actuelle est plus solide que cela ? Tentons de répondre à ces questions.

Fonctionnement du marché

Pour comprendre la crise, il faut d'abord comprendre comment fonctionne un marché capitaliste. La Bourse est un outil révélant l'image instantanée de la santé de l'économie capitaliste, nationale et mondiale. Mais son état dépend également du sentiment de confiance qu'ont les investisseurs et les épargnants, parfois spéculateurs, dans le marché. Ainsi, une mauvaise nouvelle politique (un déficit, une guerre) ou une annonce financière très défavorable peut faire chuter les indices de 10 ou 20% en une séance et même de 50% en quelques jours. Mais rassurez-vous, lorsque le "Dow Jones" (DJIA) par exemple chute de 20 ou 30%, la Bourse peut temporairement fermer, ce qui clôture les échanges pour le reste de la journée.

Pour comprendre la crise, il faut d'abord comprendre comment fonctionne un marché capitaliste. La Bourse est un outil révélant l'image instantanée de la santé de l'économie capitaliste, nationale et mondiale. Mais son état dépend également du sentiment de confiance qu'ont les investisseurs et les épargnants, parfois spéculateurs, dans le marché. Ainsi, une mauvaise nouvelle politique (un déficit, une guerre) ou une annonce financière très défavorable peut faire chuter les indices de 10 ou 20% en une séance et même de 50% en quelques jours. Mais rassurez-vous, lorsque le "Dow Jones" (DJIA) par exemple chute de 20 ou 30%, la Bourse peut temporairement fermer, ce qui clôture les échanges pour le reste de la journée.

L'Etat, les organismes publics, les entreprises et les particuliers ont besoin d’argent pour se développer, investir, etc. Or cet argent n'existe pas. Ce sont les banques qui le prélève sur les comptes des épargnants qui, en compensation, sont rémunérés de quelques pourcents d'intérêts.

Euro après euros, dollar après dollars, l'accumulation des avoirs de tous ces petits et grands épargnants représentent des milliards de milliards de dollars immédiatement disponibles pour les investisseurs.

Euro après euros, dollar après dollars, l'accumulation des avoirs de tous ces petits et grands épargnants représentent des milliards de milliards de dollars immédiatement disponibles pour les investisseurs.Sans banque il n'y a pas d'épargne, donc pas de crédit possible, pas de rémunération, bref l'économie s'arrête. Ainsi fonctionne le capitalisme.

L'argent doit aussi fructifier. En effet, chacun souhaite que le taux d'intérêt que lui propose son banquier soit supérieur au taux d'inflation, sinon autant jeter son capital si c'est pour le voir se déprécier au fil des mois.

Les comptes épargnes sont généralement très peu rémunérés (1.5 à 4%) comparés à d'autres placements comme les actions. En revanche, le compte épargne présente généralement très peu de risque, à l'inverse des actions. Sauf, si l'investisseur gère mal son portefeuille et investit par exemple l'argent de ses clients dans des fonds à risque.

Voilà quelques années, les banquiers ont inventé de nouveaux instruments financiers censés profiter à la majorité de leurs clients. Tant que le patrimoine financier est bien géré et rentable tout va bien, jusqu'au jour ou le produit est détourné de son objectif initial et mis en péril par des investisseurs peu scrupuleux.

Ces investisseurs qui travaillent au sein des organismes de crédit et cherchent à sauver leur capital à tout prix. Certains recherchent les placements les plus rémunérateurs quitte à prendre des risques inconsidérés, et c'est alors que le système financier peut faire un faux pas et chuter. Cas d'école me direz-vous. Oui, mais la crise à laquelle nous avons assisté est de ce type.

La crise des subprimes

La crise qui secoue les Bourses de la planète a été appelée par les financiers la crise des "subprimes" et n'est rien d'autre que l'effet de cette mauvaise gestion.

La crise qui secoue les Bourses de la planète a été appelée par les financiers la crise des "subprimes" et n'est rien d'autre que l'effet de cette mauvaise gestion.

Il y a un peu moins de dix ans, des bailleurs de fonds américains ont estimé qu'ils pouvaient aider les ménages à faibles revenus et à faibles capacités d'endettement à accéder au crédit immobilier. Ils ont alors créé le versement d'une surprime pour compenser le risque que prenait le bailleur en leur faisant crédit. Le produit fut apprécié au point qu'en 2006, ces crédits représentaient 20% des prêts : 12 millions de ménages accédèrent ainsi à la propriété, dont la moitié issue des minorités raciales. Tout le monde en a entendu parlé.

Or certaines banques américaines ont prêté des sommes considérables à des fonds d'investissement spéculatifs, sans trop se soucier des risques qu'elles prenaient ou même de leur manque de liquidité.

Il y a quelques mois, ces banquiers douteux ont constaté que beaucoup de leurs petits clients étaient incapables de rembourser leur prêt. Evidemment, si la majorité de leurs avoirs sont investis dans des crédits immobiliers à risque, cela ne peut conduire qu'à la faillite des banques concernées, et c'est ce qui s'est produit pour certaines d'entre elles.

Or certaines banques américaines ont prêté des sommes considérables à des fonds d'investissement spéculatifs, sans trop se soucier des risques qu'elles prenaient ou même de leur manque de liquidité.

Il y a quelques mois, ces banquiers douteux ont constaté que beaucoup de leurs petits clients étaient incapables de rembourser leur prêt. Evidemment, si la majorité de leurs avoirs sont investis dans des crédits immobiliers à risque, cela ne peut conduire qu'à la faillite des banques concernées, et c'est ce qui s'est produit pour certaines d'entre elles.

A ce jour, 84 institutions financières américaines ont fait faillite ou ont déposé leur bilan, parmi lesquelles la First Magnus qui gérait les comptes de près de 50000 créanciers dans le monde. Sa faillite entraîna le licenciement d'environ 6000 employés.

En Europe, la banque allemande SachsenLB est sur le point de fusionner en urgence avec la LBBW, la banque publique du Bade-Würtemberg, pour éviter la faillite.

Si l'institut financier ne tombe pas en faillite, ce sont les Banques centrales qui constituent dans ce cas la dernière bouée de sauvetage pour renflouer ses caisses. Mais dans ce cas ci, elles ont elles-mêmes mis la main au porte-feuille en toute confiance, sans vraiment imaginer que la perception du risque par les prêteurs pouvait être faussée. Le 17 août 2007, la réserve fédérale américaine fut contrainte d'abaisser d'un quart de point du taux d'escompte (le taux d'intérêt auquel la banque consent elle-même des prêts d'une journée aux institutions financières), un de ses taux directeurs pour que les marchés ne s'emballent pas et se calment.

Mais "rien n'est encore réglé pour autant", selon l'économiste Paul de Grawe de l'Université Catholique de Louvain (KUL)interrogé par le "Financial Times". En effet, de Grawe estime que l'intervention massive des Banques centrales ne fait qu'atténuer la notion de risque qui reste sous-jacente à la crise.

Mais "rien n'est encore réglé pour autant", selon l'économiste Paul de Grawe de l'Université Catholique de Louvain (KUL)interrogé par le "Financial Times". En effet, de Grawe estime que l'intervention massive des Banques centrales ne fait qu'atténuer la notion de risque qui reste sous-jacente à la crise. En fait, comme l'a déjà dit Walter Bagehot, un grand économiste britannique du XIXe.s., les Banques centrales ne devraient jamais fournir des liquidités qu'à un taux disuasif. Sans quoi leur apport ne servirait à rien. Cette remarque est valable dans tous les domaines ou des opportunistes et des irresponsables profitent de la naïveté d'autrui.

Mais le système financier se garde un autre garde-fou, les agences de notation comme Standard and Poor ou Moody dont le rôle consiste justement à évaluer le risque que prennent les émetteurs à long terme (ce sont les catégories d'investissement qualifiés de Aaa, Aa1, A1, Ba1, etc). Seul problème, ces agences sont payées par les émetteurs...

Mieux vaut des larmes qu'une vague d'Elliott

Mais le système financier se garde un autre garde-fou, les agences de notation comme Standard and Poor ou Moody dont le rôle consiste justement à évaluer le risque que prennent les émetteurs à long terme (ce sont les catégories d'investissement qualifiés de Aaa, Aa1, A1, Ba1, etc). Seul problème, ces agences sont payées par les émetteurs...

Mieux vaut des larmes qu'une vague d'Elliott

Il semblerait que nous ayons assisté à une petite "vague d'Elliott", nom de cet expert qui découvrit que le mouvement des marchés boursiers pouvait être prédit sur base d'une analyse technique des indices boursiers. Voyez notamment cette explication.

Ceci dit, tous les financiers et les économistes le disent : l'économie actuelle repose sur un système financier solide et qui dispose d'un plan de secours en cas d'alerte majeure. Le système ne va pas s'écrouler.

Au pire, les petits comme les gros investisseurs vont verser quelques larmes, mais au mieux ils auront appris qu'il ne faut jamais faire confiance aux notations des agences et qu'ils doivent dorénavant être plus mesurés avec les risques qu'ils prennent.

Quant aux emprunteurs, ils peuvent bien verser de grosses larmes car leur crédit immobilier à sérieusement augmenté et tous ne pourront pas assumer la hausse. Mais mieux vaut une crise et quelques larmes que d'assister à un crash boursier et boire la tasse.

Quant aux emprunteurs, ils peuvent bien verser de grosses larmes car leur crédit immobilier à sérieusement augmenté et tous ne pourront pas assumer la hausse. Mais mieux vaut une crise et quelques larmes que d'assister à un crash boursier et boire la tasse.

Aucun commentaire :

Enregistrer un commentaire